この記事では、大学生からインデックス投資をするなら毎月何円がおすすめなのか?また、その理由について解説します。

新NISA・インデックス投資とは?

先に要点を言うと上限内なら非課税。つみたて投資枠を使う。再利用可能ということです。

新NISAは、投資で得た利益にかかる税金が「非課税」になる、とてもお得な制度です。

つみたて投資枠

- 年間投資上限額:120万円

- 特徴:金融庁が定めた、長期・積立・分散投資に適した投資信託などに、毎月などの頻度でコツコツと積み立てて投資を行うための枠です。

成長投資枠

- 年間投資上限額:240万円

- 特徴:上場株式や投資信託など、比較的幅広い商品に投資できる枠です。一括投資も可能です。

これら二つの枠は併用が可能で、1年間で投資できる上限額は合計で360万円となります。

投資枠の復活(再利用)について

新NISAの大きなメリットの一つは、投資枠の再利用が可能になった点です。

- 利用できる枠: 主に生涯投資枠(非課税保有限度額1,800万円)に対して適用されます。

- 復活の仕組み: NISA口座で購入した商品を売却した場合、その商品を購入した際の簿価(買付時の金額)分の生涯投資枠が、翌年以降に復活し、再び利用できるようになります。

インデックス投資とは?

インデックス投資とは、日経平均やS&P500といった株価指数に連動する投資信託にお金を預ける方法。プロが運用するアクティブ投資と違い、低コストかつ分散投資が可能で、長期的に安定したリターンが見込めます。

少額から始められて、低コスト・分散投資が可能な長期運用向きの投資。それがインデックス投資。

新NISAで毎月5000円~1万円から始めるのがオススメな理由

大きく分けて4つのメリットとオススメな理由があります。

4つのメリット

- 少額でも時間を味方につけられる

- 金銭感覚を育てつつ投資経験を積める

- 学生でも継続できる無理のない金額

- 老後2000万円問題の解決に大きく近づく

オススメな理由

5000円~1万円ならバイト代を少しだけ使って何とかできる範囲内であるからです。

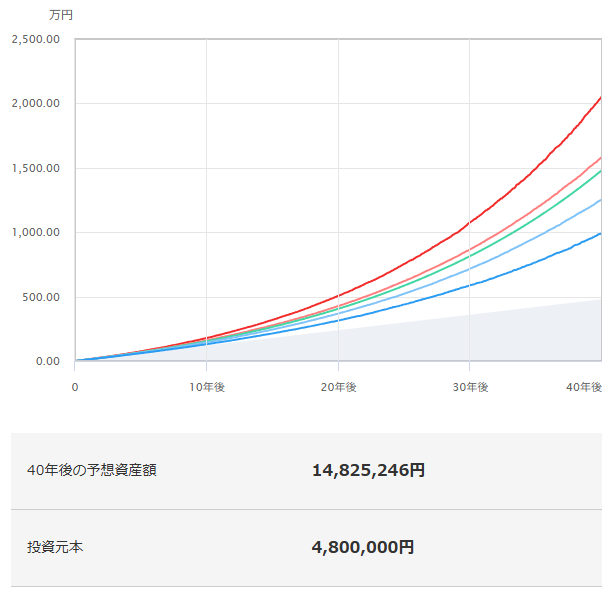

もし20歳から、年利5%・想定リスク5%のファウンドを毎月1万円で40年間継続した場合なんと…

老後2000万円問題の約3/4が解決されます。

ちなみに、大学卒業後に2万円毎月積み立てることができると2000万円問題はほぼ心配する必要がなくなります。

どのインデックスファンドを選べばいい? 初心者に人気の3選

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・全世界株式インデックス・ファンド

いずれも手数料が低く、長期投資に適したファンドです。

よく聞く、S&P500とオルカンどちらが良いか?

→結論はどっちでもいいです。

学生投資のよくある不安とその答え

- Q. 損しそうで怖い…

→ 長期・分散・積立の3原則を守れば、問題ないです。

- Q. バイト代で足りるかな?

→ 5,000円ならスマホ代と同じくらい。削れる支出を見直せば十分可能です。

学食を弁当にするだけで5000円くらい余裕が生まれました。

Q. 証券会社はどこがいいの?

→ 楽天証券・SBI証券がおすすめです。

まとめ:今こそ「少額×長期」で未来の自分に投資を

インデックス投資は、少額から始められて、低コスト・分散投資が可能な長期運用向きの投資。

「お金を使う」ことに慣れている大学生こそ、「お金を育てる」経験を始める絶好のタイミング。

毎月5,000円~1万円でも、数十年後には大きな差が生まれるため今から行動に起こすことが大切。

コメント